各地、州、市自然资源局、财政局,国家税务总局各地、州、市税务局:

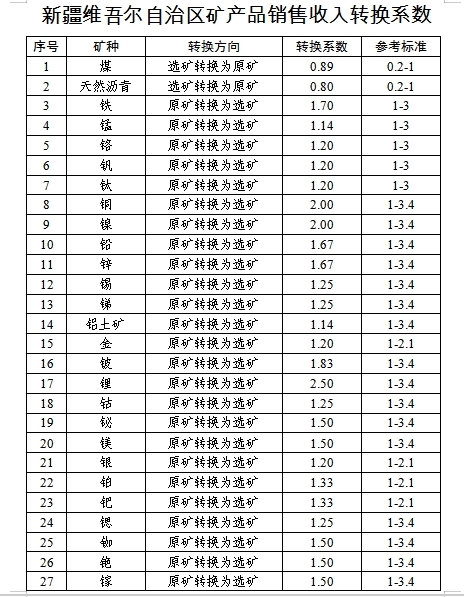

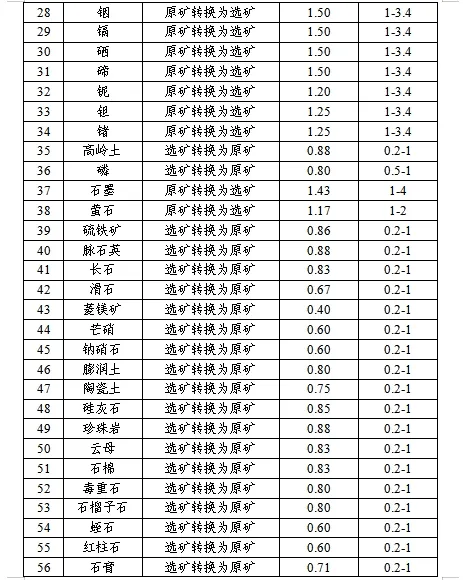

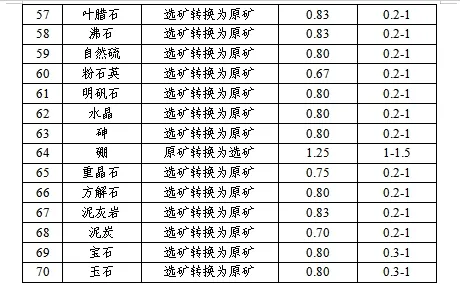

依据《财政部自然资源部税务总局关于印发<矿业权出让收益征收办法>的通知》(财综〔2023〕10号)和《自然资源部财政部税务总局关于矿业权出让收益征收中矿产品销售收入计算有关问题的通知》(自然资发〔2024〕173号)有关要求,自治区制定了《新疆维吾尔自治区矿产品销售收入转换系数》,用于计算矿产品销售收入和矿业权出让收益,现印发给你们,请认真贯彻执行。

自治区自然资源厅 自治区财政厅

国家税务总局新疆维吾尔自治区税务局

2025年1月5日

注:1.矿业权人销售的矿产品与《矿业权出让收益征收办法》(财综〔2023〕10号)计征对象一致的,年度矿产品销售收入=年度矿产品销售数量×矿产品销售价格(不含增值税)。

2.矿业权人销售的矿产品与《矿业权出让收益征收办法》(财综〔2023〕10号)计征对象不一致的,矿业权人应将实际销售矿产品的销售收入转换为规定计征对象对应的销售收入。年度矿产品销售收入=年度矿产品销售数量×矿产品销售价格(不含增值税)×转换系数。

3.未制定转换系数的矿种,在后续开发利用时,以国家转换系数参考标准(区间范围)中间值暂定为自治区转换系数。

新公网安备 65010202000418号

新公网安备 65010202000418号