企业安全生产费用提取和使用上报数据的准确性,对开展精准统计分析、客观真实反映政策执行成效具有重要意义。通过对安全生产费用提取和使用统计上报系统中企业填报数据的梳理分析,归纳出数据量级错误、数据计算错误、基础信息错误、非本办法适用企业填报等四类典型问题。对发现的上述问题,可在系统“上报核查”模块执行“驳回”操作,以此保障统计数据真实准确。

1.数据量级有误

上报系统中,煤矿及非煤矿山产量计量单位为吨,企业营业收入、安全生产费用提取数、使用数及结余数计量单位均为万元。部分企业存在误按万吨、元等单位填报的问题。

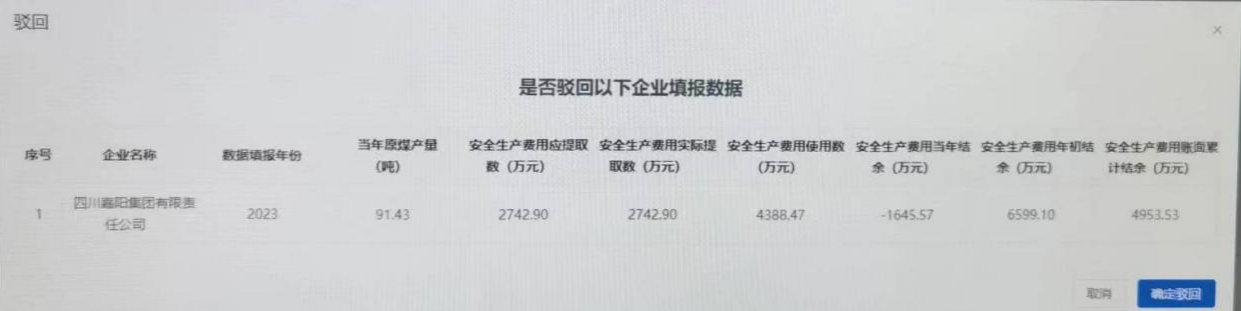

示例:(1)某煤炭生产企业填报当年原煤产量91.43吨,安全生产费用应提取数、实际提取数均为2742.90万元。按该产量测算,吨煤安全生产费用提取标准高达30万元,明显属于数据量级错误,系将实际产量914300吨误填为91.43吨。

(2)某微型运输企业2024年度营业收入255万元,安全生产费用提取数、使用数仅数万元,但其2025年安全生产费用账面累计结余为-9925万元,数据明显异常。经核查,该问题属于数据量级错误,系将9925元误填报为9925万元。

2.数据计算有误

《办法》规定危险品生产与储存、冶金、机械制造、烟花爆竹生产、民用爆炸物品生产、电力生产与供应企业,安全生产费用以上一年度营业收入为依据,采取超额累退方式确定本年度应计提金额,个别企业未按超额累退方式计提,造成数据计算错误。

示例:某危险品生产企业2024年度营业收入1324.70万元,2025年填报安全生产费用应提取数为270.62万元。按照该类企业对应的计提方式及标准,其2025年应提取安全生产费用应为:1000*4.5%+324.70*2.25%=52.31万元。

3.基本信息有误

示例:烟花爆竹生产企业,在填报选择企业类别时错选“危险品生产与储存企业”行业报表填报。

4.非本办法适用企业,无需填报

本办法适用对象涵盖煤炭生产、非煤矿山开采、建设工程施工、危险品生产与储存等12类行业企业。办法规定范围外的其他行业企业无需填报。

同时,依据《中华人民共和国道路运输条例》第二章道路运输经营相关规定,以及第八十二条“出租车客运和城市公共汽车客运的管理办法由国务院另行规定”条款,无自有运输工具的平台类物流企业、出租车客运企业、城市公共汽车客运企业,不纳入道路运输企业范畴,该类企业亦无需填报。⠼/span>

示例:啤酒生产企业不属于本办法适用企业,无需填报相关数据。

新公网安备 65010202000418号

新公网安备 65010202000418号